Informacja prasowa starsza niż 1 rok, może zawierać nieaktualne dane. Najświeższe komunikaty prasowe znajdują się tutaj

Aktualne dane dotyczące Santander Bank Polska można znaleźć także na stronie santander.pl

wróć do listy informacji prasowych

Branża opakowań w czasie gospodarczego spowolnienia

Producenci opakowań po udanym zeszłym roku i pierwszej połowie br. szykują się na gospodarcze spowolnienie. Rosnące koszty surowców, gazu i prądu uderzają w marże i rentowność. Z drugiej strony słabnący wraz ze wzrostem gospodarczym popyt powoduje, że możliwość podwyższania cen jest ograniczona.

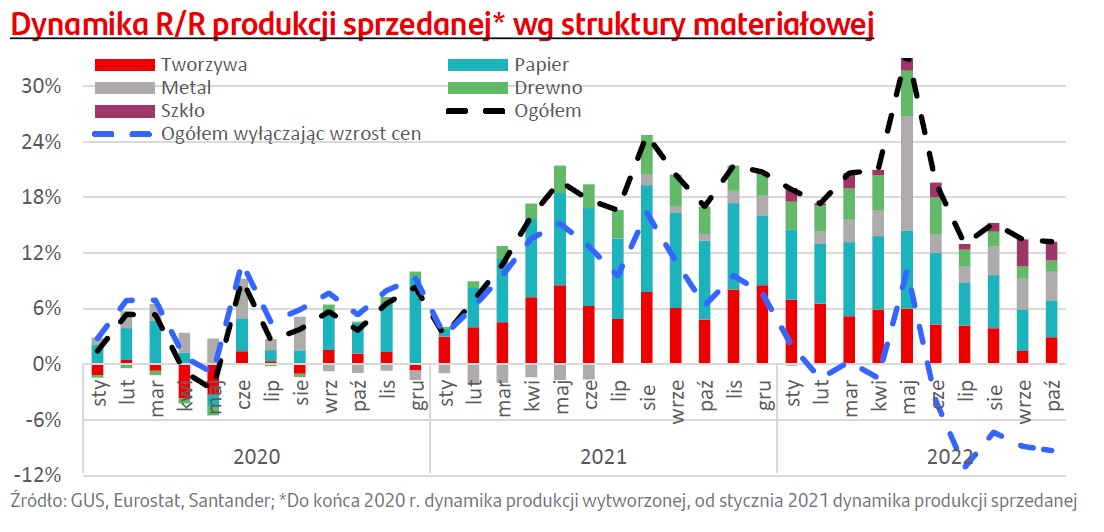

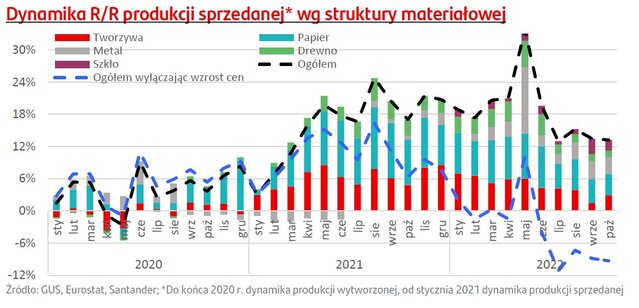

Po 10 miesiącach 2022 roku analitycy Santander Bank Polska szacują dynamikę wzrostu wartości produkcji sprzedanej branży opakowań na około 19,4%. Jest to bardzo podobne tempo wzrostu do bardzo udanego 2021 roku. Jednak wtedy wzrost cen odpowiadał za około 50-60% wzrostu całej branży, w tym roku rosnące ceny to w zasadzie cały wzrost obrotów branży.

„Jeśli z analizowanych danych wyłączymy wzrost cen okazuje się, że już od czerwca mamy do czynienia z ujemną dynamiką i słabnącym popytem. Sytuacja w poszczególnych segmentach jest mocno zróżnicowana. Według naszych szacunków najszybciej rośnie sprzedaż opakowań drewnianych i metalowych po około 40%. Znacznie niższa jest dynamika sprzedaży opakowań szklanych, bo jest to 18-20%, z papieru i tektury, która wynosi około 16-18% i z tworzyw na poziomie około 13-15%” – wyjaśnia Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Od końca 2 kwartału 2022 roku tworzywa sztuczne dla branży opakowań są najtańsze w relacji do ropy od początku pandemii. Wskazuje to na zmniejszenie marż petrochemicznych oraz słabnący popyt po stronie przetwórców. Mimo spadkowego trendu kosztu surowca, marże producentów tych opakowań są w trendzie spadkowym. Pomimo dużego wzrostu popytu w ostatnich latach, także marże producentów opakowań z papieru i tektury ustępują pod presją surowcową, chociaż w wyraźnie mniejszym stopniu.

Gwałtowny wzrost cen gazu wynikający z napięć podażowych uderza w zasadzie we wszystkie segmenty krajowej i unijnej gospodarki. Od pewnego poziomu pomimo wzrostu kosztów oczekiwania cenowe firm wyraźnie hamują, ponieważ przy tak wysokich cenach popyt zaczyna szybko spadać. Największą wrażliwość cenową wykazuje segment opakowań z papieru i tektury, najmniejszą opakowania metalowe. Wysokie ceny gazu mają największe przełożenie na sytuację finansową producentów opakowań szklanych, a najmniej dotykają producentów opakowań z tworzyw sztucznych. W 2023 roku zdaniem analityków Santander Bank Polska oczekiwania cenowe producentów opakowań pozostaną wysokie.

„Analiza oczekiwań cenowych producentów daje nam pośrednio wgląd w siłę przetargową firm w poszczególnych segmentach. Gwałtowny wzrost cen gazu był pośrednio lub wprost decydującym czynnikiem cenotwórczym zarówno w 2021 jak i w 2022 roku, stąd właśnie na cenach gazu opieramy naszą analizę. Widać wyraźnie jak popyt na początku 2021 roku dał producentom opakowań dużą siłę w kształtowaniu cen. Widzimy też, że w 4 kwartale 2022 efekt ten wyczerpał się w całości lub w dużej części” – mówi Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Nastroje poprawiają się, ale czy na długo?

Pierwszą reakcją firm na wybuch wojny na Ukrainie był spadek indeksów koniunktury odzwierciedlający wzrost niepewności, jednak dość szybko powrócił optymizm. Efekty gospodarcze wojny uwidoczniły się w pełni dopiero w drugim półroczu 2022, szczególnie w indeksach obejmujących producentów opakowań zauważalny jest dużo większy pesymizm niż po stronie ich odbiorców. Odczyty za październik były „w pół drogi” między poziomami notowanymi w czasach dobrej koniunktury a pełnym lockdownem.

Listopad przyniósł pewną poprawę nastrojów, największą odnotowali producenci wyrobów z papieru (+8,1 pkt m/m) oraz wyrobów niemetalicznych (+5 pkt m/m). Także indeks odbiorców opakowań w listopadzie odnotował drugi z rzędu miesiąc poprawy nastrojów, przełamując złą passę widoczną od maja. Największa poprawa nastrojów była widoczna w przemyśle farmaceutycznym i spożywczym.

Eksport oparty o palety i opakowania z drewna

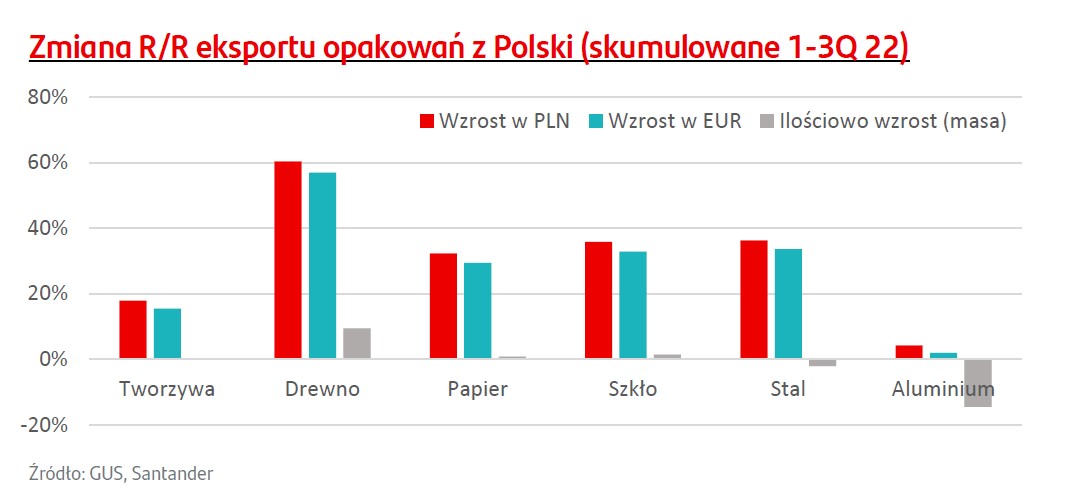

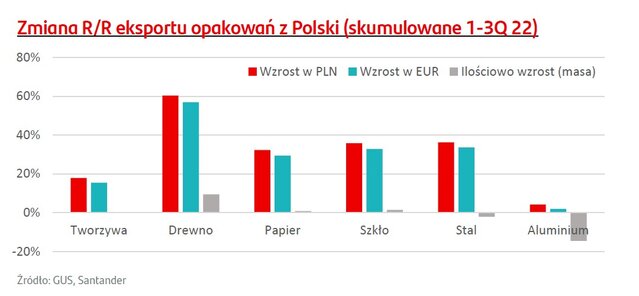

Od początku roku polska branża opakowań bardzo dobrze sobie radziła pod względem eksportu. Pierwsza połowa roku to dynamiczny wzrost sprzedaży na rynki zagraniczne, jednak od maja trend ten został zatrzymany. Wartościowo eksport wzrósł w ciągu trzech kwartałów 2022 roku o bardzo wysokie 30% rdr. Obraz jest jednak zróżnicowany pomiędzy segmentami. Najszybszy wzrost widać w opakowaniach z drewna, dominują palety, co jest związane z zastępowaniem dostaw zza wschodniej granicy, które docierały na rynek UE przed wojną. Poniżej średniej dla branży rósł eksport opakowań z tworzyw sztucznych i aluminium.

Po wyłączeniu efektu wzrostu cen, eksport opakowań wzrósł o około 5%. Jednak po odliczeniu opakowań drewnianych, które stanowią blisko 50% całego eksportu branży pod względem wagi, sprzedaż zagraniczna jest na poziomie z ubiegłego roku.

Inwestycje branży opakowań ciągle rosną

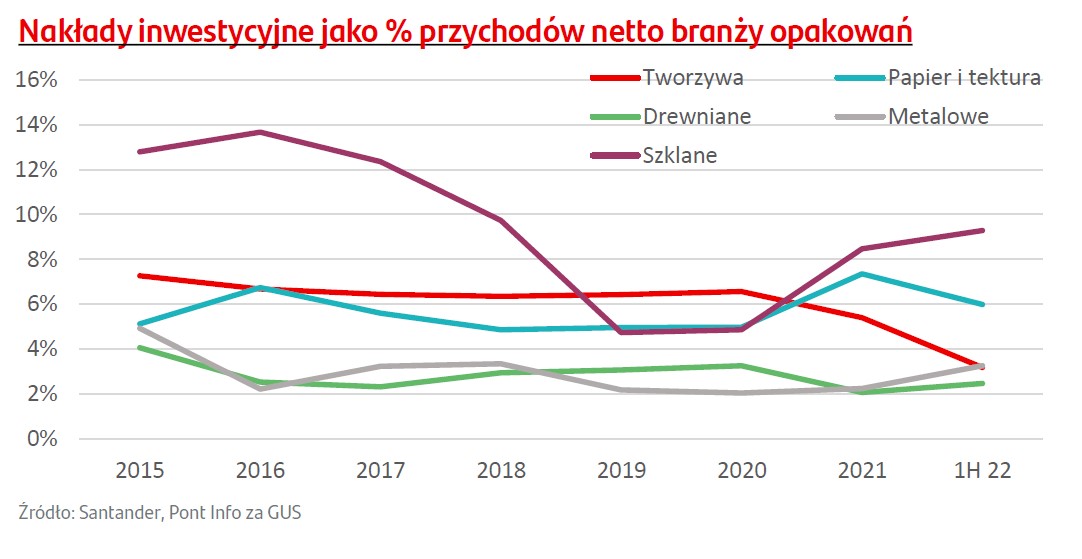

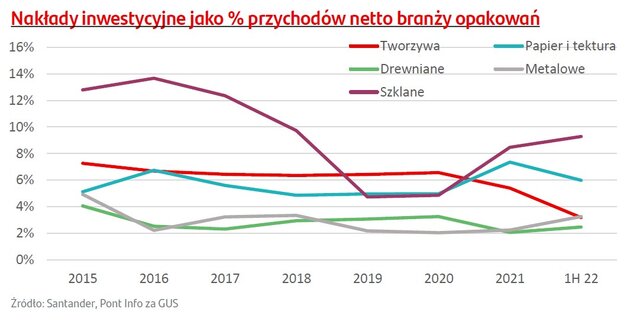

Producenci opakowań w Polsce wciąż inwestują i to inwestują bardzo dużo, jeśli porównać to do zagranicznych konkurentów z branży. W 2021 roku firmy wytwarzające opakowania zainwestowały rekordowe 3,7 mld PLN, czyli aż o 36% więcej niż średnia z poprzednich 5 lat.

Jednak korygując dane o inwestycje odtworzeniowe, od opublikowania mapy drogowej dla gospodarki obiegu zamkniętego w 2015 roku nakłady inwestycyjne branży są w trendzie spadkowym. Wyjątkiem jest segment opakowań z papieru i tektury, który najbardziej korzysta ze zmian w świadomości ekologicznej firm i konsumentów. Spadek jest szczególnie wyraźny w segmencie opakowań z tworzyw sztucznych, to tu występuje największa niepewność regulacyjna, na co składa się również duże opóźnienie w przenoszeniu unijnych dyrektyw do krajowego prawodawstwa.

Jednak w najbliższym czasie firmy z sektora mogą także być beneficjentami nowych regulacji. Zmiany w przepisach wymagają od firm podnoszenia środków na badania i rozwój m.in w zakresie ekoprojektowania. Chodzi o przystosowanie produktów do recyklingu lub ponownego wykorzystania już na etapie projektu opakowania. W tym zakresie środki unijne są bardzo dobrze dopasowane do potrzeb firm – nie tylko wspierają firmy w obszarach, gdzie stoi przed nimi najwięcej wyzwań regulacyjnych, ale pomagają też zmniejszyć ryzyko inwestycyjne poprzez dopłaty. Dodatkowym atutem polskiego sektora opakowań jest jego rozdrobnienie, dzięki czemu duża część firm kwalifikuje się do programów skierowanych dla MŚP. Co więcej, do wyboru firm są działania wpisane w szereg programów, co oznacza, że branża wcale nie musi czekać na akceptację KPO.