Informacja prasowa starsza niż 1 rok, może zawierać nieaktualne dane. Najświeższe komunikaty prasowe znajdują się tutaj

Aktualne dane dotyczące Santander Bank Polska można znaleźć także na stronie santander.pl

wróć do listy informacji prasowych

Przemysł motoryzacyjny nadal w pandemicznym poślizgu

Perturbacje w łańcuchach dostaw wciąż dają się we znaki przemysłowi motoryzacyjnemu. Skutki podażowe pandemii najmocniej dotknęły producentów części i komponentów na pierwszy montaż. Z jednej strony otrzymują oni mniej zamówień od koncernów samochodowych, z drugiej zaś muszą mierzyć się zarówno z ograniczoną dostępnością materiałów do produkcji, jak również z wysokimi cenami surowców i komponentów, ale też energii, czy dalszą presją na wzrost wynagrodzeń. Ponadto przed nimi lokalne utrudnienia: niezwalniający licznik zakażeń oraz podatkowe niejasności. W dłuższej perspektywie wyzwaniem będzie adaptacja do przyspieszającego rozwoju elektromobilności. Dobre zakończenie roku 2021 skłania jednak przedsiębiorców do optymistycznego spojrzenia w najbliższą przyszłość.

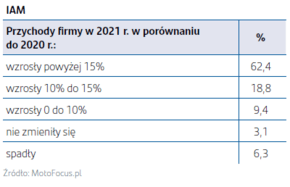

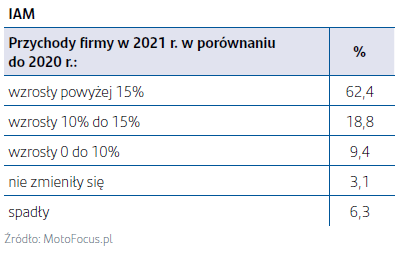

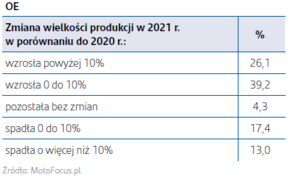

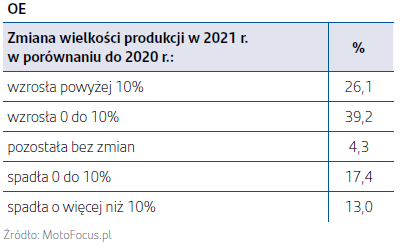

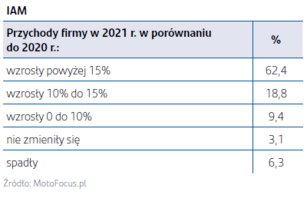

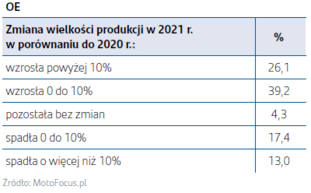

Jak pokazują wyniki najnowszego barometru Przemysł, handel i usługi w motoryzacji. Podsumowanie sytuacji po IV kwartale 2021 r. i prognozy, przygotowanego przez Santander Bank Polska, Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych oraz Grupę MotoFocus, miniony rok zakończył się dla polskiej branży motoryzacyjnej nieźle i przyniósł odbicie po rynkowym załamaniu z 2020 roku. Skorzystali na nim między innymi producenci części samochodowych na rynek wtórny: 62% z nich zanotowało ponad 15-procentowy przyrost przychodów, a w przypadku kolejnych 19% wzrost wyniósł 10–15%. W mniejszym zakresie ożywienie odczuli producenci części do nowych aut. 65% z nich zwiększyło produkcję, przy czym u około 1/4 był to wzrost o ponad 10%. Jednak 30% firm z tej grupy zanotowało obniżenie produkcji, tymczasem wśród producentów części na rynek wtórny spadek przychodów dotknął jedynie 6%.

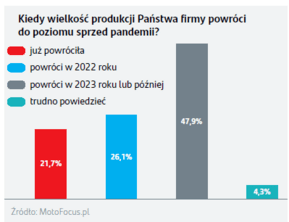

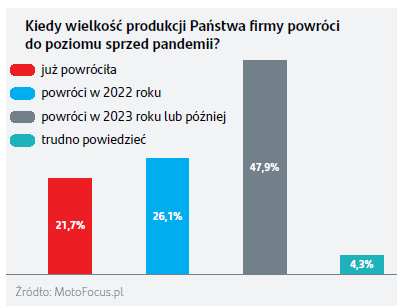

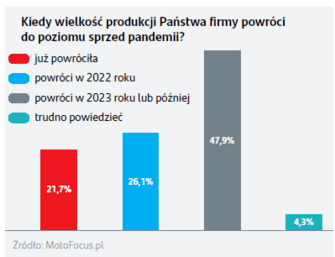

Analogiczne różnice widać też w prognozach na I kwartał 2022 roku. Dostawcy części na aftermarket w zdecydowanej większości (78%) spodziewają się wzrostu przychodów rok do roku. Mniejsze przychody prognozuje jedynie 9% firm z tej grupy. Z kolei wśród producentów części na pierwszy montaż niemal dwie trzecie spodziewa się wzrostu produkcji, 22% przewiduje brak zmian, a 13% – zmniejszenie wolumenu, jednak nie większe niż o jedną dziesiątą. Producenci z tej grupy nadal odczuwają bowiem znaczne zakłócenia w łańcuchach dostaw. Tylko 22% z nich wskazuje, że produkcja wróciła już do poziomów sprzed pandemii, a aż 48% szacuje, że ten powrót możliwy będzie dopiero w 2023 roku lub nawet później.

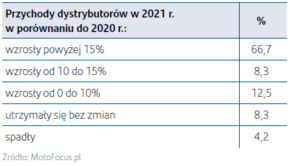

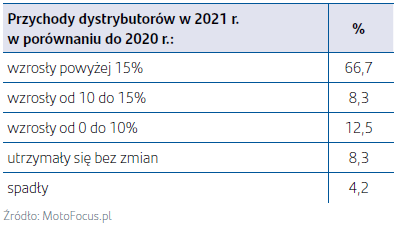

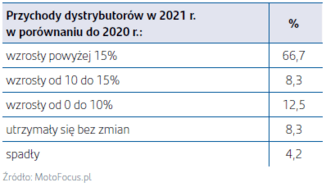

Pandemiczne zawirowania w najmniejszym stopniu dotknęły dystrybutorów części motoryzacyjnych. Wręcz przeciwnie, korzystają oni na niskiej dostępności nowych pojazdów, a przez to konieczności dłużej eksploatacji i naprawy obecnie posiadanych przez właścicieli aut. Dla nich nawet rok 2020 zakończył się wzrostem przychodów, a w 2021 roku dynamika była jeszcze większa - 67% dystrybutorów odnotowało zwiększenie przychodów o ponad 15%. 92% z nich spodziewa się też wzrostów w pierwszym kwartale 2022 (38% prognozuje przychody większe o ponad 15%).

Będzie drożej

Nowy rok polska branża motoryzacyjna – tak jak cała gospodarka – rozpoczęła na fali rosnących cen. Gwałtowne podwyżki na rynku energii napędzają obawy wśród producentów części samochodowych –28% z nich uważa, że wyższe opłaty za prąd i ciepło to duże wyzwanie dla funkcjonowania ich firm w 2022 roku. Największym zmartwieniem okazują się jednak wysokie koszty surowców i komponentów – jako główne wyzwanie wskazało je aż 54% producentów.

- Największym ograniczeniem dla produkcji i sprzedaży pojazdów pozostają zaburzenia w łańcuchach dostaw, przede wszystkim problemy z dostawami półprzewodników. Jednak dostępność niektórych ich typów istotnie wzrośnie dopiero po uruchomieniu nowych mocy produkcyjnych, co jest planowane głównie poza Europą i to dopiero na 2023 rok. Powrotu do wcześniejszych poziomów dostaw spodziewamy się z kolei najwcześniej od drugiej połowy 2022 roku. Dalsza dostępność wielu surowców i pozostałych komponentów do produkcji motoryzacyjnej będzie zależała od m.in. ceł i kontyngentów stosownych przez największych eksporterów i importerów, dostępności energii, cen energii wpływającej na opłacalność energochłonnych ogniw łańcuchów, ponownego uruchamiania mocy produkcyjnych, zaburzeń logistyki międzykontynentalnej, czy polityki monopolistów. A to wszystko przy wysokim popycie na materiały ze strony wielu innych sektorów – mówi Radosław Pelc, analityk sektora motoryzacyjnego w Santander Bank Polska.

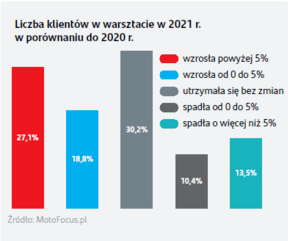

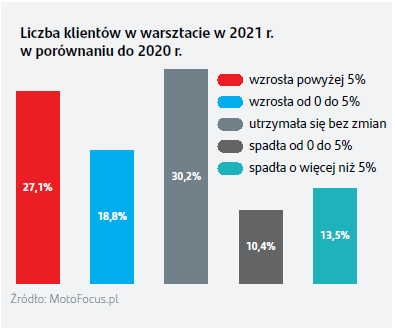

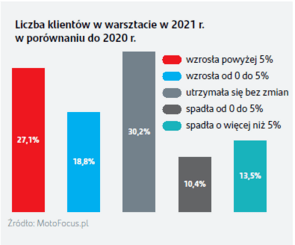

Rosną też koszty pracy, co widać po danych z warsztatów samochodowych. W 2021 wzrost przychodów odnotowało 54% właścicieli warsztatów, choć wzrost liczby klientów – tylko 46%. Właściciele warsztatów powszechnie (86%) wskazują, że stawki za roboczogodzinę poszły w górę. Najliczniejszą grupę (44%) wśród ankietowanych stanowią zaś ci, u których był to wzrost ponad 10-procentowy.

Nie tylko koszty

Rosnącym kosztom towarzyszy w Polsce widmo dalszego trwania pandemii i potencjalnych, wymuszonych przez piątą falę zastojów. Źródłem obaw są też niejasności związane z nowym systemem podatkowym. Jednocześnie nieco dalej na horyzoncie widać już kolejne wyzwania w postaci regulacji i trendów prośrodowiskowych. Co trzeci producent elementów samochodowych już teraz deklaruje, że w ciągu najbliższego roku zamierza zwiększyć zaangażowanie na rzecz zrównoważonego rozwoju. Ze średniej dla trzech grup (dystrybutorzy, producenci IAM oraz producenci OE) wynika, że największy odsetek firm (34%) zamierza zwiększyć zaangażowanie w obszarze „sustainability”. Największe zaangażowanie deklarują producenci OE, co wynika z faktu, że ich kontrahenci, a więc producenci samochodów, wymagają od dostawców deklaracji śladu węglowego i to często w całym łańcuchu dostaw. Branża musi jednak przygotować się też na rozwój elektromobilności.

- Wśród firm dostarczających części samochodowe na rynek wtórny aż 28% wskazuje, że połowa ich asortymentu nie znajdzie zastosowania w samochodach elektrycznych. Wśród producentów części na pierwszy montaż odsetek ten jest jeszcze wyższy i wynosi 44%. Przetrwanie wielu przedsiębiorstw może więc zależeć od skutecznej zmiany w ofercie. Jednocześnie firmy spodziewają się w naszym kraju wolniejszego rozwoju segmentu samochodów elektrycznych i hybrydowych, niż prognozują to niektórzy eksperci rynkowi. Ewentualna pomyłka w ocenie sytuacji może okazać się bardzo kosztowna – zauważa Radosław Pelc.

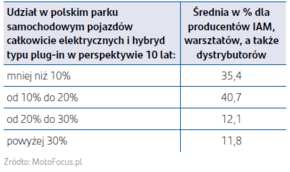

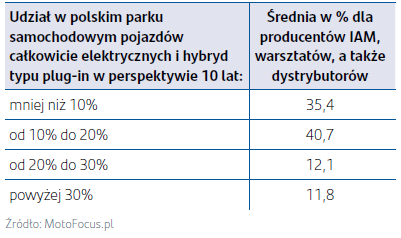

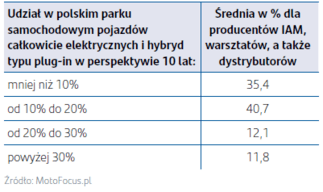

Według danych Cambridge Econometrics najbardziej prawdopodobny scenariusz to udział pojazdów elektrycznych, w tym hybrydowych typu plug-in, w parku samochodowym Polski w perspektywie 10 lat na poziomie blisko 25%. Jednak aż ¾ polskiej branży uważa, że nie osiągniemy tego poziomu, a zdaniem 35% badanych nie przekroczymy 10%.

Dystrybutorzy - duże wzrosty sprzedaży i eksportu

Segment dystrybucji części samochodowych przed pandemią notował rokrocznie poprawę wyników. Po zawirowaniach w pierwszej fazie 2020 roku, odbudowa popytu nastąpiła szybko i cały rok dystrybutorzy zamknęli ze wzrostem przychodów. Mimo problemów w łańcuchach dostaw, w 2021 roku obserwowano dalszą poprawę ich wyników. Ponad 2/3 dystrybutorów w badaniu zadeklarowało, że ich przychody w ubiegłym roku wzrosły o ponad 15% rok do roku, a jedynie 4% zanotowało spadek.

Już dla prawie jednej trzeciej badanych firm udział sprzedaży zagranicznej w przychodach przekracza 30%. Dla jednej piątej mieści się on w granicach 20 do 30%. Dla połowy badanych firm dystrybuujących części sprzedaż zagraniczna jest więc istotna z punktu widzenia osiąganych wyników. Optymistyczne są także prognozy na I kwartał bieżącego roku - żaden z respondentów nie spodziewa się spadku przychodów, a prawie 60% oczekuje dynamiki przynajmniej na poziomie 10%.

Długoterminowym wyzwaniem rynku będzie rosnąca liczba samochodów elektrycznych i hybryd typu plug-in w polskim parku samochodowym. Trend ten będzie wymuszał zmianę zakresu usług warsztatów samochodowych i dostosowanie ich do innego rodzaju napraw. Według badania połowa dystrybutorów zamierza podjąć działania wspierające warsztaty motoryzacyjne w przygotowaniu do pojawienia się na większą skalę samochodów elektrycznych i hybryd typu plug-in.

Warsztaty – rosnące stawki motorem wzrostu

Podobnie jak w przypadku segmentu produkcji części na aftermarket oraz dystrybutorów, sytuacja niezależnych warsztatów motoryzacyjnych w 2021 roku była dobra. W porównaniu do 2020 roku, w ubiegłym roku prawie połowa warsztatów zanotowała wzrost liczby klientów. Warto jednak pamiętać o spadkach w pierwszej połowie 2020 roku, a więc niskiej bazie, do której odwołują się warsztaty. Mimo to, prawie jedna czwarta warsztatów wskazała na spadek liczby klientów, a prawie 1/3 jedynie utrzymała dotychczasową liczbę wizyt w warsztatach.

W 2021 roku wzrost cen za usługi odnotowało aż 86,5% respondentów. Przyczyną tego zjawiska są rosnące koszty prowadzenia działalności m.in. opłat za media czy wynagrodzeń. Trend ten prawdopodobnie utrzyma się roku obecnym, co potwierdzają zebrane prognozy przedstawicieli warsztatów.

Wśród największych wyzwań właściciele warsztatów wymieniają dostosowanie się do nowych wymogów związanych z elektromobilnością. Ich właściciele jako główne obawy wskazują konieczność zakupu dodatkowych urządzeń (57% wskazań) oraz dostęp do specjalistycznej wiedzy (50%), a także przeszkolenie lub pozyskanie personelu (36%). Jednak jak wspominaliśmy, mechanicy mogą liczyć na wsparcie ze strony dystrybutorów. Połowa z nich planuje bowiem podjąć działania, które mają pomóc warsztatom w dopasowaniu się do epoki elektromobilności.

Cały raport dostępny jest pod adresem: https://www.santander.pl/korporacje/rozwiazania-sektorowe/motoryzacja#1=2